Now Reading: Tính toán chi phí trên mỗi sản phẩm

-

01

Tính toán chi phí trên mỗi sản phẩm

Tính toán chi phí trên mỗi sản phẩm

Chi phí trên mỗi đơn vị sản phẩm (Cost Per Unit – CPU) là một chỉ số quan trọng giúp doanh nghiệp sản xuất đánh giá hiệu quả hoạt động và tối ưu hóa lợi nhuận. Hiểu rõ cách tính và quản lý CPU sẽ giúp các doanh nghiệp cải thiện hiệu suất, tối ưu hóa nguồn lực và đưa ra quyết định kinh doanh chính xác hơn. Bài viết này sẽ trình bày chi tiết về chi phí trên mỗi đơn vị sản phẩm, cách tính toán và các chiến lược quản lý hiệu quả.

1. Khái niệm chi phí trên mỗi đơn vị sản phẩm

Chi phí trên mỗi đơn vị sản phẩm là tổng chi phí cần thiết để sản xuất ra một đơn vị sản phẩm. Chỉ số này bao gồm các chi phí cố định và chi phí biến đổi liên quan đến quy trình sản xuất.

- Chi phí cố định: Là các chi phí không thay đổi theo sản lượng, chẳng hạn như tiền thuê nhà xưởng, khấu hao máy móc, lương quản lý.

- Chi phí biến đổi: Là các chi phí thay đổi theo sản lượng, bao gồm nguyên vật liệu, nhân công trực tiếp, và chi phí vận hành máy móc.

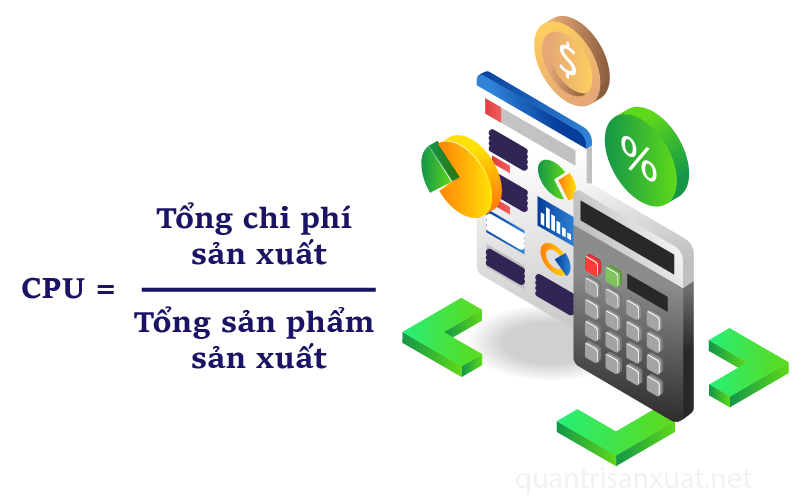

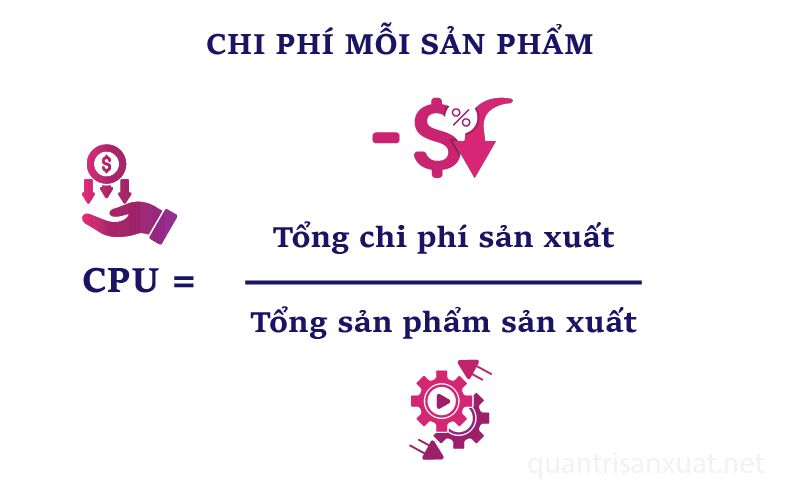

Công thức tính chi phí trên mỗi đơn vị sản phẩm (CPU) được viết như sau:

CPU = Tổng chi phí sản xuất / Tổng sản phẩm sản xuất

Công thức tính chi phí trên mỗi sản phẩm

Xem thêm: Quản trị sản xuất trong doanh nghiệp

2. Thành phần chi phí trong sản xuất

Để hiểu rõ hơn về CPU, cần phân tích các thành phần chi phí chính:

a. Chi phí nguyên vật liệu

Đây là chi phí trực tiếp liên quan đến nguyên liệu thô dùng để sản xuất sản phẩm. Việc lựa chọn nhà cung cấp và quản lý hàng tồn kho hiệu quả có thể giúp tối ưu hóa chi phí này.

b. Chi phí lao động trực tiếp

Bao gồm lương và phúc lợi của nhân viên tham gia trực tiếp vào quá trình sản xuất. Năng suất lao động và quản lý hiệu quả thời gian làm việc là yếu tố quan trọng để kiểm soát chi phí này.

c. Chi phí sản xuất chung

Bao gồm chi phí bảo trì máy móc, năng lượng sử dụng trong sản xuất và các chi phí quản lý xưởng.

3. Cách tính toán chi phí trên mỗi đơn vị sản phẩm

Bước 1: Xác định tổng chi phí sản xuất

Tổng chi phí sản xuất được tính bằng cách cộng tất cả các chi phí cố định và biến đổi phát sinh trong quá trình sản xuất.

Bước 2: Xác định tổng số lượng sản phẩm sản xuất

Tổng số lượng sản phẩm cần bao gồm cả sản phẩm đạt chuẩn và sản phẩm lỗi (nếu có).

Bước 3: Áp dụng công thức CPU

Sử dụng công thức đã đề cập ở trên để tính CPU.

Ví dụ: Một công ty sản xuất 1,000 sản phẩm trong tháng. Tổng chi phí sản xuất là 500 triệu đồng, trong đó chi phí cố định là 200 triệu đồng và chi phí biến đổi là 300 triệu đồng.

CPU= 500.000.000 / 1000 = 500.000 VND/ sản phẩm

4. Ý nghĩa của việc tính toán CPU

- Định giá sản phẩm: CPU giúp doanh nghiệp xác định giá bán tối thiểu để đảm bảo có lãi.

- So sánh hiệu suất: Theo dõi CPU qua từng thời kỳ giúp doanh nghiệp đánh giá hiệu quả sản xuất.

- Quản lý tài chính: CPU là cơ sở để lập ngân sách và kiểm soát chi phí.

5. Chiến lược quản lý và giảm thiểu CPU

a. Tối ưu hóa quy trình sản xuất

- Ứng dụng công nghệ tự động hóa để tăng năng suất.

- Giảm thiểu lãng phí nguyên vật liệu thông qua quản lý tồn kho hiệu quả.

b. Nâng cao năng suất lao động

- Đào tạo nhân viên để cải thiện kỹ năng.

- Triển khai hệ thống quản lý hiệu suất để khuyến khích làm việc hiệu quả.

c. Mua sắm thông minh

- Đàm phán với nhà cung cấp để có giá nguyên liệu tốt hơn.

- Mua nguyên liệu với số lượng lớn để được chiết khấu.

d. Quản lý chi phí cố định

- Tối ưu hóa việc sử dụng nhà xưởng và máy móc.

- Xem xét thuê thay vì mua các thiết bị đắt tiền nếu không sử dụng thường xuyên.

6. Các yếu tố ảnh hưởng đến CPU

- Quy mô sản xuất: Sản xuất với quy mô lớn giúp phân bổ chi phí cố định tốt hơn.

- Tỷ lệ sản phẩm lỗi: Sản phẩm lỗi làm tăng chi phí trung bình trên mỗi đơn vị.

- Biến động giá nguyên vật liệu: Giá nguyên liệu tăng có thể ảnh hưởng trực tiếp đến CPU.

7. Kết luận

Chi phí trên mỗi đơn vị sản phẩm là một chỉ số quan trọng giúp doanh nghiệp sản xuất tối ưu hóa hiệu quả và duy trì lợi thế cạnh tranh. Bằng cách quản lý và giảm thiểu CPU thông qua các chiến lược hiệu quả, doanh nghiệp có thể cải thiện hiệu suất hoạt động, tăng cường lợi nhuận và xây dựng nền tảng vững chắc cho sự phát triển lâu dài.

Tài liệu tham khảo: What Is Cost per Unit?

Pingback: Quản lý chi phí hiệu quả - Quản trị sản xuất

Pingback: Cách xác định điểm hòa vốn - Quản trị sản xuất