Now Reading: Quản lý chi phí hiệu quả

-

01

Quản lý chi phí hiệu quả

Quản lý chi phí hiệu quả

Chi phí sản xuất là tổng hợp tất cả các khoản chi tiêu cần thiết để sản xuất ra một sản phẩm hoặc dịch vụ. Các chi phí này bao gồm các khoản chi cho nguyên vật liệu, nhân công, năng lượng, thiết bị và các chi phí liên quan khác.

1. Các loại chi phí trong sản xuất

Chi phí trong sản xuất được phân loại thành nhiều nhóm khác nhau dựa trên bản chất và cách thức phát sinh:

1.1 Chi phí cố định (Fixed Costs)

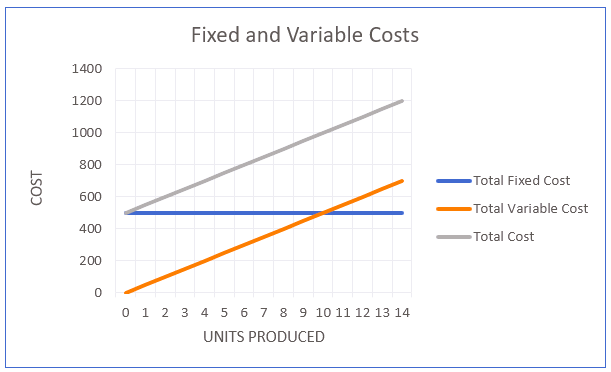

Chi phí cố định là những khoản chi phí mà doanh nghiệp phải thanh toán trong một khoảng thời gian nhất định, không phụ thuộc vào mức độ sản xuất. Dù sản xuất nhiều hay ít, doanh nghiệp vẫn phải chi trả những khoản này.

Đặc điểm của chi phí cố định:

- Không thay đổi theo sản lượng: Dù sản xuất 1 sản phẩm hay 1000 sản phẩm, chi phí cố định vẫn giữ nguyên.

- Phải thanh toán định kỳ: Các khoản chi phí này thường phải thanh toán theo chu kỳ nhất định như hàng tháng, hàng quý.

- Không trực tiếp liên quan đến sản phẩm: Chi phí cố định phục vụ cho hoạt động chung của doanh nghiệp chứ không gắn liền với từng sản phẩm cụ thể.

Ví dụ về chi phí cố định:

- Tiền thuê nhà xưởng: Dù sản xuất nhiều hay ít, doanh nghiệp vẫn phải trả tiền thuê nhà xưởng.

- Lương nhân viên quản lý: Mức lương của quản lý thường không thay đổi theo sản lượng.

- Tiền bảo hiểm: Phí bảo hiểm tài sản, trách nhiệm pháp lý thường được đóng theo kỳ.

- Khấu hao tài sản cố định: Mức khấu hao của máy móc, thiết bị được tính đều đặn hàng năm.

- Lãi vay ngân hàng: Lãi vay cho khoản vay dài hạn thường không thay đổi theo sản lượng.

1.2. Chi phí biến đổi (Variable Costs)

Chi phí biến đổi là những khoản chi phí thay đổi trực tiếp và tỷ lệ thuận với mức độ hoạt động sản xuất của doanh nghiệp. Nói cách khác, khi sản lượng tăng lên, chi phí biến đổi cũng tăng theo và ngược lại.

Đặc điểm của chi phí biến đổi:

- Thay đổi theo sản lượng: Chi phí biến đổi tăng khi sản lượng tăng và giảm khi sản lượng giảm.

- Có mối liên hệ trực tiếp với sản phẩm: Mỗi sản phẩm sản xuất ra đều “gánh” một phần chi phí biến đổi.

- Tính linh hoạt cao: Chi phí biến đổi có thể điều chỉnh được nhanh chóng khi nhu cầu thị trường thay đổi.

Ví dụ về chi phí biến đổi:

- Nguyên vật liệu: Chi phí mua nguyên liệu để sản xuất sản phẩm

- Lao động trực tiếp: Tiền lương trả cho công nhân trực tiếp tham gia vào quá trình sản xuất.

- Năng lượng: Tiền điện, nước, nhiên liệu tiêu thụ trong quá trình sản xuất. Bao bì: Chi phí cho bao bì sản phẩm.

- Hoa hồng bán hàng: Hoa hồng trả cho nhân viên bán hàng dựa trên doanh số.

So sánh chi phí cố định và chi phí biến đổi:

| Đặc điểm | Chi phí cố định | Chi phí biến đổi |

| Định nghĩa | Không thay đổi theo sản lượng | Thay đổi theo sản lượng |

| Ví dụ | Tiền thuê nhà, lương quản lý, khấu hao | Nguyên vật liệu, lương công nhân trực tiếp, điện, nước |

| Tính chất | Ngắn hạn | Ngắn hạn |

| Ảnh hưởng đến giá thành sản phẩm | Giảm khi sản lượng tăng | Tăng khi sản lượng tăng |

1.3. Chi phí bán cố định (Semi-fixed Costs)

Chi phí bán cố định là loại chi phí có đặc điểm kết hợp giữa chi phí cố định và biến đổi. Chúng tăng hoặc giảm khi sản lượng đạt đến một mức cụ thể. Tức là, một phần của chi phí này cố định, không thay đổi theo sản lượng, nhưng một phần khác lại tăng lên khi sản lượng vượt quá một ngưỡng nhất định.

Đặc điểm của chi phí bán cố định:

- Tính chất hỗn hợp: Vừa có tính chất của chi phí cố định (không đổi trong một khoảng sản lượng nhất định), vừa có tính chất của chi phí biến đổi (tăng theo sản lượng khi vượt quá ngưỡng).

- Hình dạng đồ thị bậc thang: Khi vẽ đồ thị biểu diễn mối quan hệ giữa chi phí bán cố định và sản lượng, ta sẽ thu được một đường hình bậc thang.

Ví dụ về chi phí bán cố định:

- Tiền điện: Khi sản xuất ở mức độ thấp, doanh nghiệp chỉ trả tiền điện cho các thiết bị cơ bản. Nhưng khi sản xuất tăng lên, doanh nghiệp phải sử dụng thêm các thiết bị khác và lượng điện tiêu thụ cũng tăng theo.

- Lương nhân viên sản xuất: Với một mức sản xuất nhất định, doanh nghiệp cần một số lượng nhân viên nhất định. Khi sản lượng vượt quá mức này, doanh nghiệp có thể phải thuê thêm nhân viên, làm cho chi phí nhân công tăng lên.

- Chi phí bảo trì máy móc: Chi phí bảo trì định kỳ là cố định, nhưng khi sản xuất tăng lên, tần suất bảo trì có thể tăng, dẫn đến chi phí bảo trì cũng tăng.

1.4 Chi phí trực tiếp và gián tiếp

- Chi phí trực tiếp: Là các chi phí gắn liền trực tiếp với sản phẩm, chẳng hạn như nguyên vật liệu và lao động trực tiếp.

- Chi phí gián tiếp: Là các chi phí không thể gắn trực tiếp vào sản phẩm cụ thể, ví dụ chi phí quản lý, chi phí bảo trì.

1.5. Chi phí cơ hội (Opportunity Costs)

Chi phí cơ hội là giá trị của cơ hội bị bỏ lỡ khi lựa chọn một phương án sản xuất thay vì các phương án khác. Trong sản xuất, các nguồn lực như tiền bạc, máy móc, nhân công luôn hạn chế. Do đó, khi doanh nghiệp quyết định đầu tư vào một dự án, họ đồng nghĩa với việc từ bỏ cơ hội đầu tư vào các dự án khác. Chi phí cơ hội giúp doanh nghiệp đánh giá được giá trị thực sự của mỗi quyết định.

Ví dụ về chi phí cơ hội trong sản xuất:

- Sản xuất sản phẩm A hay B: Nếu một nhà máy quyết định sản xuất sản phẩm A, họ sẽ không thể sử dụng cùng một dây chuyền sản xuất để sản xuất sản phẩm B trong cùng một thời điểm. Lợi nhuận tiềm năng từ sản phẩm B chính là chi phí cơ hội của việc sản xuất sản phẩm A.

- Sử dụng nhà xưởng: Nếu một doanh nghiệp quyết định sử dụng nhà xưởng để sản xuất sản phẩm của mình, họ sẽ không thể cho thuê nhà xưởng đó để kiếm thêm thu nhập. Tiền thuê nhà xưởng mà doanh nghiệp có thể thu được chính là chi phí cơ hội.

Xem thêm: Tính toán chi phí trên mỗi sản phẩm

2. Tổng chi phí sản xuất

Tổng chi phí sản xuất là tổng số tiền mà một doanh nghiệp phải chi trả để sản xuất ra một sản phẩm hoặc cung cấp một dịch vụ. Nó bao gồm tất cả các chi phí liên quan đến quá trình sản xuất, từ nguyên vật liệu, nhân công cho đến các chi phí chung.

Các thành phần chính của tổng chi phí sản xuất:

- Chi phí nguyên vật liệu trực tiếp: Là chi phí của những nguyên vật liệu được sử dụng trực tiếp vào sản phẩm cuối cùng. Ví dụ: vải, gỗ, thép…

- Chi phí nhân công trực tiếp: Là chi phí trả cho những công nhân trực tiếp tham gia vào quá trình sản xuất. Ví dụ: lương của công nhân lắp ráp, thợ may…

- Chi phí sản xuất chung: Là những chi phí không thể trực tiếp gán cho một sản phẩm cụ thể mà được chia sẻ cho tất cả các sản phẩm. Ví dụ: tiền thuê nhà xưởng, tiền điện nước, tiền bảo hiểm, lương của quản lý…

Công thức tính tổng chi phí sản xuất:

Tổng chi phí sản xuất = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung

Ví dụ cụ thể:

Giả sử một công ty sản xuất giày. Để sản xuất một đôi giày, công ty phải chi trả:

- Nguyên vật liệu: Da, đế giày, chỉ, keo… (100.000 đồng)

- Nhân công: Lương của công nhân cắt da, may giày, đóng đế… (50.000 đồng)

- Chi phí sản xuất chung: Tiền thuê xưởng, điện nước, bảo hiểm, lương quản lý… (30.000 đồng)

Tổng chi phí sản xuất một đôi giày = 100.000 + 50.000 + 30.000 = 180.000 đồng.

Các yếu tố ảnh hưởng đến chi phí trong sản xuất

- Quy mô sản xuất: Sản xuất ở quy mô lớn giúp giảm chi phí cố định trên mỗi đơn vị sản phẩm.

- Công nghệ: Áp dụng công nghệ hiện đại có thể giảm thiểu chi phí lao động và tăng hiệu suất.

- Tỷ lệ sản phẩm lỗi: Sản phẩm lỗi làm tăng chi phí trung bình trên mỗi đơn vị.

- Quản lý chuỗi cung ứng: Quy trình cung ứng kém hiệu quả có thể làm tăng chi phí nguyên vật liệu và tồn kho.

4. Quản lý chi phí trong sản xuất

Quản lý chi phí hiệu quả giúp doanh nghiệp tối ưu hóa lợi nhuận và duy trì sự cạnh tranh. Bằng cách kiểm soát chặt chẽ các khoản chi phí, doanh nghiệp có thể giảm giá thành sản phẩm, tăng lợi nhuận và nâng cao khả năng cạnh tranh trên thị trường.

4.1. Hiểu rõ cấu trúc chi phí:

Trước khi đưa ra các biện pháp kiểm soát và quản lý chi phí sản xuất hiệu quả, doanh nghiệp cần hiểu rõ cấu trúc chi phí và sự biến động trong từng hạng mục chi phí.

- Phân loại chi phí: Phân chia chi phí thành các nhóm cụ thể như chi phí nguyên vật liệu, nhân công, khấu hao, chi phí chung… để dễ dàng theo dõi và phân tích.

- Xác định chi phí cố định và biến đổi: Hiểu rõ sự khác nhau giữa hai loại chi phí này để có những biện pháp quản lý phù hợp.

- Phân tích ABC: Sử dụng phương pháp phân tích ABC để xác định các hoạt động tiêu tốn nhiều chi phí nhất và tập trung vào việc cải thiện chúng.

4.2. Lập kế hoạch chi phí:

- Dự báo chi phí: Dựa trên dữ liệu lịch sử và các yếu tố ảnh hưởng, doanh nghiệp cần dự báo chi phí sản xuất trong một khoảng thời gian nhất định.

- So sánh với tiêu chuẩn: So sánh chi phí dự kiến với các tiêu chuẩn đã thiết lập để đánh giá hiệu quả.

- Lập ngân sách chi tiết: Lập ngân sách chi tiết cho từng hoạt động sản xuất để kiểm soát chặt chẽ chi phí.

4.3. Kiểm soát chi phí thường xuyên:

- Theo dõi chi phí thực tế: Sử dụng các phần mềm kế toán để theo dõi chi phí phát sinh hàng ngày, hàng tuần.

- So sánh với kế hoạch: So sánh chi phí thực tế với kế hoạch đã lập để phát hiện các sai lệch.

- Phân tích nguyên nhân sai lệch: Tìm hiểu nguyên nhân dẫn đến sai lệch và đưa ra giải pháp khắc phục.

4.3. Cải tiến quy trình sản xuất:

- Tối ưu hóa quy trình: Loại bỏ các công đoạn không cần thiết, đơn giản hóa quy trình sản xuất để giảm thời gian và chi phí.

- Áp dụng công nghệ: Sử dụng các công nghệ mới như tự động hóa, IoT để nâng cao hiệu suất và giảm chi phí.

- Cải tiến chất lượng: Nâng cao chất lượng sản phẩm để giảm thiểu chi phí do lỗi sản phẩm gây ra.

4.5. Quản lý tồn kho hiệu quả:

- Xác định mức tồn kho tối ưu: Duy trì mức tồn kho vừa đủ để đáp ứng nhu cầu sản xuất mà không gây lãng phí.

- Kiểm soát chặt chẽ hàng tồn: Theo dõi hàng tồn thường xuyên để tránh tình trạng tồn kho quá nhiều hoặc quá ít.

- Áp dụng phương pháp quản lý tồn kho: Sử dụng các phương pháp như JIT (Just-in-time), Kanban để tối ưu hóa quản lý tồn kho.

4.6. Đàm phán với nhà cung cấp:

- Tìm kiếm nhà cung cấp uy tín: Lựa chọn nhà cung cấp có giá cả cạnh tranh và chất lượng sản phẩm tốt.

- Đàm phán giá: Đàm phán với nhà cung cấp để có được giá cả tốt nhất.

- Đa dạng hóa nguồn cung: Không phụ thuộc vào một nhà cung cấp duy nhất để đảm bảo nguồn cung ổn định và có thể đàm phán tốt hơn.

4.7. Đào tạo nhân viên:

- Nâng cao kỹ năng: Đào tạo nhân viên để nâng cao kỹ năng làm việc, giảm thiểu sai sót và tăng năng suất.

- Tăng cường ý thức tiết kiệm: Tuyên truyền và khuyến khích nhân viên tiết kiệm chi phí trong quá trình làm việc.

Ví dụ trong một công ty sản xuất linh kiện điện tử đã áp dụng công nghệ tự động hóa để giảm chi phí lao động trực tiếp. Đồng thời, họ triển khai hệ thống quản lý tồn kho JIT, giúp giảm 20% chi phí lưu trữ nguyên vật liệu. Kết quả, chi phí sản xuất giảm 15%, trong khi năng suất tăng 25%.

5. Kết luận

Quản lý chi phí trong sản xuất không chỉ là việc kiểm soát các khoản chi tiêu mà còn là việc tối ưu hóa nguồn lực để đạt được hiệu quả cao nhất. Bằng cách phân loại và theo dõi chi phí một cách chặt chẽ, kết hợp với các chiến lược quản lý hiệu quả, doanh nghiệp có thể nâng cao năng lực cạnh tranh, tối đa hóa lợi nhuận và đảm bảo sự phát triển bền vững trong tương lai.